「ローンの返済も順調だし、空室もない。今すぐ売るつもりはない」

「このまま持っていれば、老後の収入にもなるはず」

そう思われている区分マンションオーナー様も多いと思います。

もちろん、不動産はすぐに結論を出すべきものではありません。一方で、いま不動産市場では、静かに、しかし確実に“変化の兆し”が見え始めているのも事実です。この記事では「いますぐ売るべきか」という判断ではなく、「いま考えておくべきことがあるかもしれない」という視点で、区分マンションを取り巻く環境や今後の選択肢について解説します。

目次

2025年問題とは?団塊世代と不動産の大きな転機

「不動産2025年問題」とは、団塊世代(1947~49年生まれ)の全員が75歳以上となることにより、医療・介護・相続を含めた社会構造が大きく動くことが予想され、その中でも注目されている不動産の相続とその後の動きのことを指します。

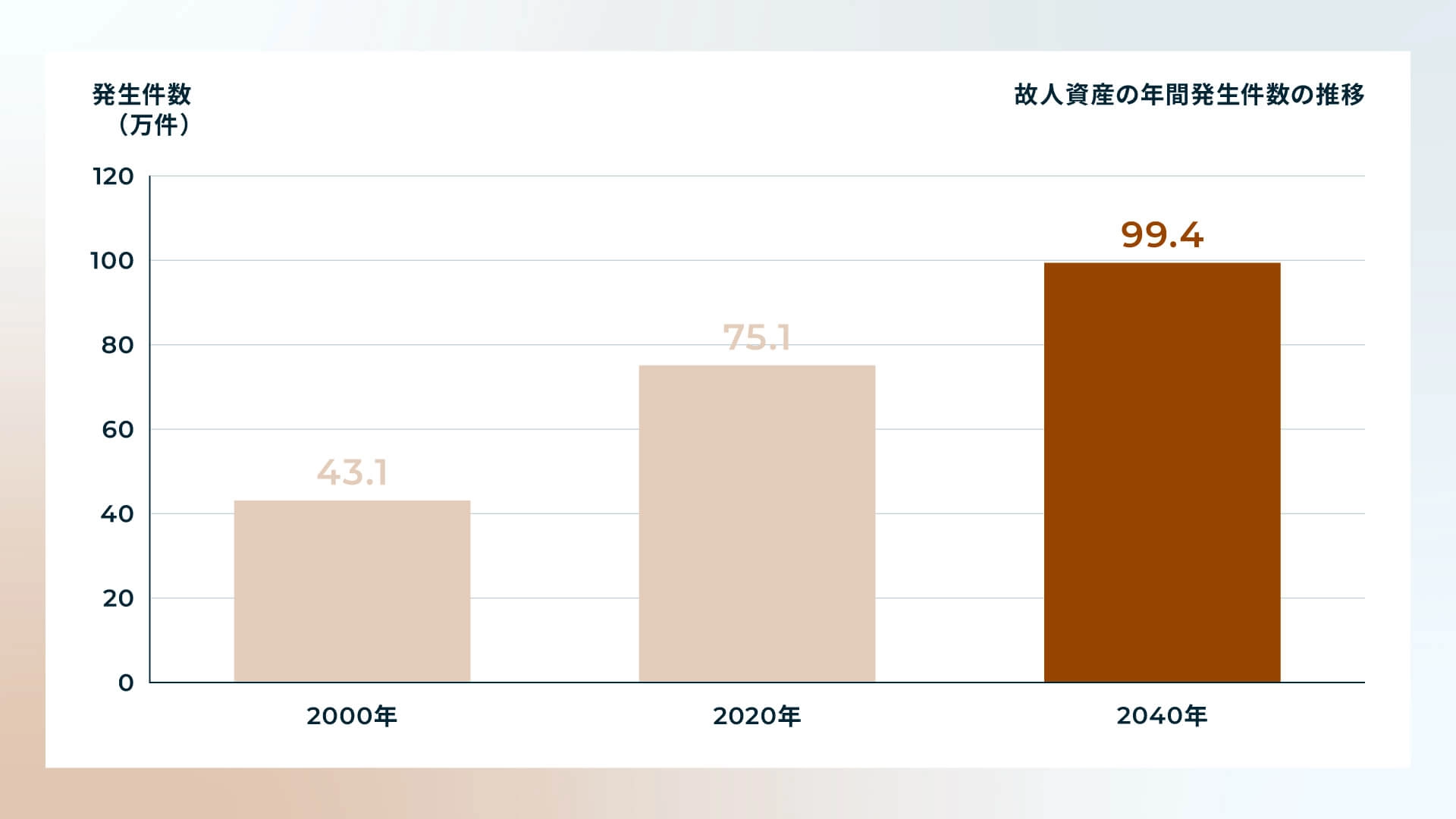

高齢化に伴い、2040年には年間100万件ほどの相続が発生すると予測されており、団塊世代は全国でも有数の不動産所有層であるため、相続後の活用が難しい不動産の「売却」が増加し、この変化は、都市部の区分マンションにも波及すると考えられています。

次のグラフは2000~2040年までの故人資産の年間発生件数の推移をまとめたものです。

参考:三井住友信託銀行「変わる「故人資産」のゆくえ」

相続と区分マンション ─ “住まない不動産”のその後

相続する不動産の中でも、特に区分マンション(ワンルーム・1Kなど)の場合、相続後に自分で住む予定がないケースが多く、売却して現金化を検討される方が大半で、その理由は様々です。

- 投資目的で購入されていたため、継続運用に不安がある

- 相続人が遠方に住んでいて、管理が難しい

- 築年数が経過しており、賃貸経営の将来性に懸念がある

- 相続税や修繕費用の負担を考えると、早めに売却して現金化したい

もちろん、すべての相続不動産がすぐに売却されるわけではありませんが、区分マンションにおいては「所有し続ける」以外の選択肢を検討することも重要です。

いま知っておきたい区分マンションの現実的な変化

区分マンションを所有し続ける場合、現在の市況や物件の状況を把握しておくことは重要です。以下のような変化が、築年数の進んだ物件ほど顕著になりつつあります。

中古市場の供給増加

中古区分マンションの売り出し件数は、都内でも前年比1.2~1.5倍に増えているエリアもあります。特に、相続・資産整理・運用効率の悪化を背景に「売却を選ぶ人」が増えている印象です。供給が増えれば、価格は横ばいか、やや下落傾向になることも考えられます。

家賃の頭打ち・空室率の上昇

ワンルームマンションの家賃は、エリアや物件スペックによって大きく変わりますが、築20年以降の物件では、賃料下落や空室期間の長期化が見られることもあります。将来の修繕コストを考えると、収支がマイナスに転じる前に、何らかの見直しが必要になる可能性があります。

管理費・積立金の負担増

マンションの築年数が進むと、大規模修繕の発生により管理組合による修繕積立金の増額のリスクが出てきます。

もし毎月1万円の費用が増えると、1年間で12万円、10年間ではなんと120万円もの差になります。将来の収支を考える上で、このように毎月必ず出ていく「固定支出」も、見過ごせないポイントです。

修繕費についてもっと詳しく知りたい方は、こちらの記事もご覧ください。

ワンルームマンションの修繕積立金が値上げに!理由と対策を徹底解説

多くのワンルームマンション所有者が未来の修繕積立金の値上げに悩まされています。購入後に予期せず修繕積立金が上昇し、困っている方も少なくありません。この記事では、…

考えたい“これからの資産運用”の選択肢

所有し続け、家賃収入を得る

収益が安定しており、ローン返済も順調なら、もちろん継続所有も有力な選択です。

ただし、将来に向けた出口戦略(売却時期や相続対応)について、あらかじめ情報を集めておくことが大切です。

物件の入れ替えを検討する

築年数や収支バランスを見て、将来性に不安がある場合は、資産の組み替え(リプレイス)もひとつの方法です。

- 具体例

- 相続した物件(築20年・利回り5.2%・駅徒歩10分)を売却し、より空室リスクの少ない物件(築10年・利回り4.3%・駅徒歩3分)を購入する。

- メリット

-

- 将来的な収益安定や流動性を高めることができる

- 税金対策となるケースがある

売却し、資金を別の形で活用する

不動産を売却し、手元にまとまった資金が残った場合、その資金を「現金化して置いておく」だけでなく、別の形で資産運用するという選択肢も考えられます。

- 具体例

- 築15年の区分マンションを売却し、ローン残債や諸費用を差し引いた後に500万円の手残り資金ができたとします。

この500万円を、年利5%の金融商品(投資信託など)で、複利運用した場合の運用年数に対する資産総額(概算)の推移は以下の通りです。

- 5年後:約638万円

- 10年後:約814万円

- 15年後:約1,039万円

- 20年後:約1,326万円

- メリット

-

- 空室・修繕費・築年劣化リスクなし

- 運用成績が良ければ、将来的に不動産保有時よりも高い収益も見込める

- 相続や贈与の準備資金としての活用も選択可能

- 必要に応じて、一部引き出しができる流動性の高さ

不動産は「所有していれば収入がある」という安心感がある反面、物件によっては将来的に資産価値が下がるリスクや、管理・維持の手間がかかることもあります。

一方、金融商品を活用した運用では、毎月の管理コストも不要で、老後資金や教育資金などのライフプランにも柔軟に対応可能です。

「このまま所有し続けるべきか」

「売却して別の不動産に組み替えるか」

「売却して他の資産運用に切り替えるべきか」

選択肢はひとつではありません。いずれの道が良いかは、“いまの状況と将来の設計次第”です。

後悔しないための「事前準備」とは?

どの選択肢を選ぶにせよ、後悔を防ぐ一番の方法は以下のような情報を「知っておくこと」です。

- 現在の物件価値

- 周辺相場の推移

- 所有・入れ替え・売却のメリット・デメリット

こうした情報があれば、「必要に迫られてから判断する」のではなく、“選べるうちに選ぶ”ことが可能になります。

まとめ

2025年も不動産市場は静かに変化しています。区分マンションもまた、その影響を受けやすい資産のひとつです。

ですが、それは「すぐに売らなければならない」ということではなく、「これからを考えるべき時期が来ている」ということだと、私たちは考えています。

✅ 今すぐ売るつもりはないけど…

✅ 将来に備えて情報は集めておきたい

✅ 物件の価値を知っておきたい

このような方こそ、無料の物件査定や不動産相続の相談をご活用ください。ヤマトエントラストでは、中立的な立場から、お客様に合った最適な選択肢をご提案させていただきます。まずは「知ること」から始めてみませんか?